8月9日,美联储内部就降息问题展开了新一轮的热议。鲍曼撰写了一篇文章,其中明确表达了对年内实施三次降息的支持。这一观点与前几位官员的表态以及市场的普遍预期相一致,因此,美联储未来货币政策的走向自然而然地成为了公众关注的焦点。

鲍曼力挺三次降息

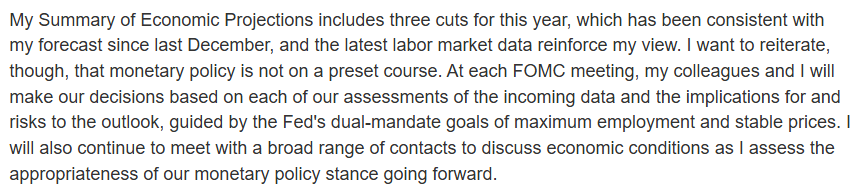

8月9日,美联储官员鲍曼在其官方渠道上发布了一篇文章,明确表达了对今年三次降息决定的肯定立场。她指出,近期美国劳动力市场显现出的疲软态势进一步巩固了她的观点,且她强烈建议在即将到来的9月会议上实施降息措施。鲍曼女士深信,该举措能够有效阻止劳动力市场状况的进一步恶化,并且有望降低未来必须进行大规模政策调整的几率。

戴利早有降息表态

自8月4日当地时间起,旧金山联邦储备银行主席戴利指出,就业市场呈现出疲软的征兆,并且并未观察到相关税费通胀持续上升的明确迹象。这一现象暗示,降低利率的时机或许正在逐渐接近成熟。她进一步建议,在当年内进行两次利率调整,每次下调25个基点,这样的调整措施是适宜的。目前,关注的焦点在于9月和12月是否都会实施降息,而不仅仅是降息行为本身。

高盛作出降息预测

高盛预测,自九月起,美联储将实施三次连续降息,每次降息幅度固定为25个基点。若后续数据揭示失业率持续攀升,美联储可能将进一步实施降息,降息幅度可能扩大至50个基点。此预测凸显了市场对美国经济状况的忧虑,并反映了市场对美联储降息决策的普遍预期。

鲍威尔保留政策悬念

鲍威尔主席先前曾提及,在经济增速放缓的背景下,美联储将有所作为。然而,他明确指出,关于9月份政策调整的具体方案,目前尚未有定论。截至目前,美联储在连续五次会议中,均维持了联邦基金利率目标区间在4.25%至4.50%之间不变。

美就业市场显疲态

8月1日,美国劳工部公布的数据显示,7月份的非农就业人数增幅显著低于市场之前的预测。同时,失业率呈现上升走势。该就业报告所揭示的疲软迹象,进一步加深了就业市场的实际困境,大幅提高了美联储在9月份实施降息的概率。

通胀数据保持稳定

美国6月份的个人消费支出价格指数较上月上升了0.3%,较去年同期则增长了2.6%;同样,核心PCE价格指数的环比增长也为0.3%,但同比增幅达到了2.8%;同时,6月份的消费者价格指数(CPI)与去年同期相比也上涨了2.7%。总体而言,消费者价格指数的通货膨胀率已上升至近五个月来的最高点,这一数值与市场广泛预测的趋势一致;然而,核心通胀率的走势略低于市场预期。

美国将发布一份包含7月CPI、PPI及零售销售等关键经济指标的股市报告。8月12日,北京时间,7月份的CPI数据将对外公布。这些数据或许会对美联储在货币政策制定过程中起到关键作用,并对利率调整趋势产生重大影响。至于美联储是否会在9月采纳鲍曼等官员的建议进行降息,目前各方观点尚未达成统一。我们期待您的评论、点赞以及文章的分享。